Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

Аннуитет

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

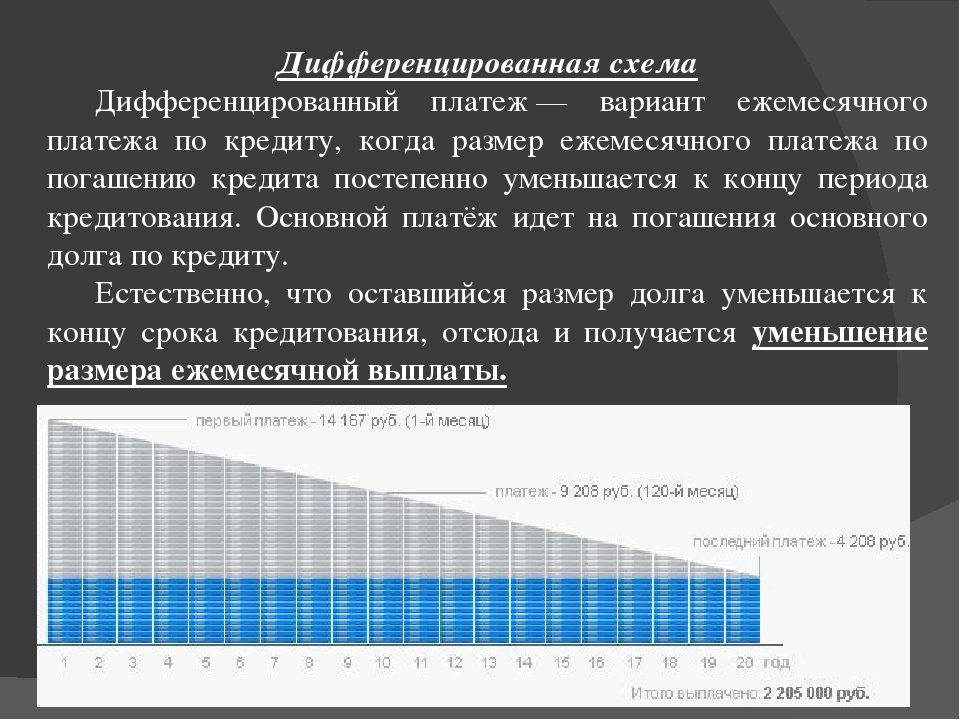

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

Какие платежи по ипотеке существуют: аннуитетные и дифференцированные

Ипотечное кредитование для большинства наших соотечественников является чуть ли не единственным способом обзавестись собственной квартирой или домом. Можно ли сделать ипотеку на жилье выгодной, а условия погашения задолженности комфортными? Чтобы ответить на этот вопрос, необходимо помнить, что существует два типа ипотечных выплат: аннуитетные и дифференцированные. От них, помимо размера задолженности, процентной ставки и срока кредитования, зависит сумма ежемесячных платежей. В чем их особенности, и какой платеж по ипотеке выгоднее?

От них, помимо размера задолженности, процентной ставки и срока кредитования, зависит сумма ежемесячных платежей. В чем их особенности, и какой платеж по ипотеке выгоднее?

Аннуитетные платежи по ипотеке в банке

Самым распространенным вариантом ежемесячных выплат являются аннуитетные платежи. Способ заключается в регулярном возврате заемщиком фиксированной суммы, рассчитанной с учетом процентов, срока кредитования и стоимости недвижимости.

Преимущества этого вида платежей по ипотеке заключаются в простоте и удобстве. Заемщик видит в графике сумму и знает, что на время действия ипотечного договора размер выплат останется неизменным. Это позволяет с легкостью планировать семейный бюджет и не переживать, правильно ли начислили платеж в банке.

Но помимо преимуществ этот тип платежей по ипотеке имеет и недостатки. Так, большую часть ежемесячных взносов составляют проценты. Как результат, заемщик вносит регулярно определенную сумму, но долг уменьшается медленно. В связи с чем уровень переплаты может быть достаточно большим.

В связи с чем уровень переплаты может быть достаточно большим.

Дифференцированные платежи по ипотеке

Дифференцированная система предполагает, что самый крупный платеж — первый взнос. Одна его часть идет на оплату долга и постоянно остается стабильной, другая направлена на погашение процентов и с течением времени уменьшается. С каждым месяцем величина задолженности снижается. В результате на погашение процентов требуется меньшая сумма.

Стоит сразу оговориться, что данный вид ипотечных платежей подходит далеко не всем. Обусловлено это тем, что первое время по дифференцированной схеме заемщик вынужден выплачивать крупные суммы. К слову, банк еще на этапе одобрения заявки изучает платежеспособность клиента и, исходя из финансовой стабильности, решает, какой вариант платежей будет оптимальным. Таким образом, если заемщик не имеет возможность выплачивать задолженность крупными суммами, то будет предложена альтернатива в виде аннуитетной схемы.

Какой платеж по ипотеке лучше?

Для того чтобы выбрать выгодный вариант, необходимо учитывать периодичность и характер семейных доходов. Так, аннуитетные платежи по ипотеки оптимальное решение для заемщиков, имеющих регулярный доход. Клиенту банка не требуется постоянно обращаться к графику, поскольку он уже заранее знает, какую сумму необходимо внести. Еще одно неоспоримое достоинство — уменьшение размера платежей при досрочном частичном погашении ипотечного кредита. Дифференцированная схема также имеет преимущества, в том числе снижение величины ежемесячных взносов к концу срока кредитования.

Так, аннуитетные платежи по ипотеки оптимальное решение для заемщиков, имеющих регулярный доход. Клиенту банка не требуется постоянно обращаться к графику, поскольку он уже заранее знает, какую сумму необходимо внести. Еще одно неоспоримое достоинство — уменьшение размера платежей при досрочном частичном погашении ипотечного кредита. Дифференцированная схема также имеет преимущества, в том числе снижение величины ежемесячных взносов к концу срока кредитования.

Подводя итог, стоит отметить, что при выборе вида платежей по ипотеке заемщик должен учитывать в первую очередь финансовое положение. Кроме того, следует обращать внимание и на действующую процентную ставку по ипотечному кредиту. Перед подачей заявки в банк менеджеры рекомендуют предварительно рассчитать параметры ипотеки с помощью онлайн-калькулятора. На основе полученного результата можно подобрать подходящий вид платежей.

Что лучше аннуитет или дифференцированный платеж?

Ященко Ян

Эксперт

July 16, 2021

Люди с целью решения вопросов крупных покупок обращаются за кредитами. Финансовые организации сегодня предлагают разные услуги, позволяющие пользователям сразу получить требуемую сумму, а потом по частям ее погасить.

Финансовые организации сегодня предлагают разные услуги, позволяющие пользователям сразу получить требуемую сумму, а потом по частям ее погасить.

Существует график погашения долга, но не все о нем знают. Причем от его выбора зависит конечная сумма выплат. Рассмотрим подробнее варианты.

- К выплате

1 001 грн

Тело кредита1 000 грн

Комиссия0 грн

1 грн

1й кредит500 — 15 000 до 15 000 грн

Повторный Повторный20 000 грн

Срок1 — 30 до 30 дней

Графики погашения кредита

Украинские банки предлагают два вида погашения долга.

Один из них называется аннуитетом. Ежемесячно должник вносит одинаковую сумму на протяжении всего кредитного срока. В нее входят проценты, начисленные на остаток задолженности, и сам заем – тело кредита.

Классический вариант оплаты заключается в том, что ежемесячный платеж постепенно уменьшается. В его основе – тело кредита, которое остается неизменным на протяжении всего срока, и проценты на остаток задолженности, которые начисляются в полном объеме. Основная сумма просто делится на равные части – на то количество месяцев, которое составляет срок кредитования.

Поэтому метод погашения напрямую влияет не только на размер ежемесячного взноса, но и суммы, начисляемой по процентам.

Разница стоимости

Несмотря на то, что методов погашения долга всего два, сделать выбор в сторону одного из них сложно тем, что нужно проанализировать, в каком случае пользователю будет выгоднее, взвесив все «за» и «против».

На первый взгляд классический вариант кажется выгоднее. Проверим на примере, так это или нет. Предположим, два гражданина взяли одинаковый кредит: 100 тысяч гривен на срок в 5 лет. Годовой процент у них, допустим, 17%. Первый выбрал аннуитетный способ погашения долга, второй – классический.

Годовой процент у них, допустим, 17%. Первый выбрал аннуитетный способ погашения долга, второй – классический.

Первый вначале платил меньше второго, далее их платежи выровнялись по сумме, а в конце у второго она уменьшилась. Подсчитав отдельно переплату, можно увидеть, что первый заемщик потерял больше денег, чем второй, почти на 6 тысяч гривен. И чем крупнее кредитная сумма, тем больше будут потери при аннуитетном способе погашения долга.

Однако есть еще один пункт, который влияет на конечные результаты, ведь в мире финансов не бывает все однобоко, и разные события могут внести свои коррективы в ситуацию. Это инфляция! Кроме нее, заемщику нужно будет учесть и другие факторы, рассмотрим и их.

Что учесть при выборе схемы погашения долга

Для начала рассмотрим все плюсы и минусы обеих схем.

Главное достоинство аннуитетной системы – ежемесячные платежи в стабильном конкретном размере. Это дает возможность планировать все траты. Вначале финансовая нагрузка для заемщика будет небольшой. К недостаткам можно отнести невозможность уменьшить ежемесячные платежи за счет оплаты тела займа. Иными словами, если вы собираетесь уменьшить сумму выплат в месяц, оплатив основной долг, то данный вариант не предоставляет такой возможности. Можно только вернуть весь кредит в полной мере раньше указанного срока.

К недостаткам можно отнести невозможность уменьшить ежемесячные платежи за счет оплаты тела займа. Иными словами, если вы собираетесь уменьшить сумму выплат в месяц, оплатив основной долг, то данный вариант не предоставляет такой возможности. Можно только вернуть весь кредит в полной мере раньше указанного срока.

Что касается классической системы погашения, то положительной стороной является то, что постепенно снижается финансовая нагрузка. Это связано с тем, что в целом уменьшается размер платежа. Это удобно тем, что заемщик может не беспокоиться о сохранении размеров своего бюджета в будущем. Ведь доход может уменьшиться в силу каких-либо обстоятельств. Это еще более актуально при большом займе и длительном сроке выплат. Такая система подходит также для тех, у кого нестабильные доходы. Данная система позволяет погасить тело кредита преждевременно, внеся сумму больше требуемой в месяц. В этом случае делается перерасчет последующих выплат, которые уменьшатся в размере. Дополнительным плюсом будет то, что переплата также уменьшится. Минусом системы можно назвать то, что в первых месяцах приходится выплачивать ежемесячно большие суммы, которые в дальнейшем будут уменьшаться. Это особенно тяжело в случае с крупными суммами, например, при ипотечном кредитовании, потому как делается первый взнос и берется оплата за процедуру оформления – это единоразовый комиссионный сбор. Если же еще предстоят траты на ремонт, то такое финансовое бремя не каждый может взять на себя.

Минусом системы можно назвать то, что в первых месяцах приходится выплачивать ежемесячно большие суммы, которые в дальнейшем будут уменьшаться. Это особенно тяжело в случае с крупными суммами, например, при ипотечном кредитовании, потому как делается первый взнос и берется оплата за процедуру оформления – это единоразовый комиссионный сбор. Если же еще предстоят траты на ремонт, то такое финансовое бремя не каждый может взять на себя.

Что предлагают пользователям банки Украины

Совсем недавно украинские банки начали предоставлять своим клиентам выбор, каким способом погашать кредит. Важно, прежде чем выбирать один из них, проанализировать оба варианта и выбрать наиболее выгодный. Также банки разрешают досрочно погашать долги.

Раньше за преждевременное погашение займов взималась комиссия, сейчас это условие снято. Однако возможно придется доплатить за услугу пересмотра договора. Иногда банки выставляют минимальный порог для преждевременного погашения, и он может оказаться настолько большим, что заемщик не сможет внести за раз такую сумму. Часто такие правила не фиксируются в договорах, а утверждаются негласно внутри системы банка и становятся неожиданностью для клиента. В действительности все требования, которые не зафиксированы в договоре, считаются противозаконными. Любые правила и ограничения должны обговариваться заранее. То же касается и штрафов за невыполнение каких-либо обязательств по займу.

Заключая договор с финансовой организацией, заемщик получает платежный график. Аннуитетный платеж предполагает одинаковую сумму для ежемесячного платежа, в случае с классическим придется постоянно заглядывать в данные, чтобы узнать объем следующей оплаты. Если нужно уточнить актуальную цифру, то сделать это можно только в офисе банка, позвонив в контактный центр либо через банкомат.

Платеж можно рассчитать и самостоятельно, но проще воспользоваться имеющимися данными. Чтобы узнать размер суммы, можно воспользоваться ипотечным калькулятором. На сайтах банковских организаций существует услуга – специальный сервис для расчета. Можно также вычислить по специальной формуле, но сделать это сложнее.

Кредитный калькулятор

Кредитный калькулятор

Введите сумму и срок кредита, процентную ставку и тип платежа.Калькулятор рассчитает сумму выплат, задолженность и стоимость кредита.

Больше людей для крупных покупок в кредит. Банки и небанковские организации предлагают получить кредит на самых разных условиях. Когда вы берете большой кредит, например, чтобы купить квартиру, машину, ссуду на строительство дома или развитие бизнеса, важно знать, что этот кредит достанется вам.Чтобы быть уверенным в выборе кредитной программы, предлагаем воспользоваться нашим кредитным калькулятором. В соответствующих полях введите сумму кредита, срок кредита в месяцах и процентную ставку, а также укажите тип выплаты — аннуитет или дифференциал, и вы сможете узнать, какая часть ипотечного платежа идет на погашение долга и сколько погашать проценты по кредиту, остаток задолженности ежемесячно, сумму переплаты за месяц и за весь срок ссуды и реальную процентную ставку по кредиту.

Дифференциальные выплаты

При дифференциальном способе погашения долга по ссуде сумма ссуды делится на равные доли. Эти акции составляют основную часть ежемесячных платежей. Остаточная часть представляет собой проценты на невыплаченный остаток по кредиту. Так что из месяца в месяц выплаты сокращаются.У такого способа погашения кредита есть недостатки.

Основная из них заключается в том, что кредит при таком способе погашения долга получить сложнее.

Банк ожидает максимальной суммы ссуды в зависимости от того, должен ли заемщик уплатить первый взнос.Это означает, что для получения такого кредита требуется достаточно высокий доход. В некоторых случаях это может помочь в привлечении поручителей или созаемщиков.

Еще один недостаток — первая половина платежа оказывается для заемщика особо тяжелой. Если речь идет о крупном кредите, это может стать тяжелым бременем для заемщика. Но этот недостаток может обернуться достоинством. Инфляция и снижение процентных ставок делают выплаты более обременительными.

Аннуитетные выплаты

При аннуитетном способе погашения долга по ссуде равными частями используется не только сумма долга, но и проценты за весь срок ссуды.Таким образом, заемщик платит равные по величине взносы на протяжении всего периода выплат. Сегодня такой способ оплаты используется большинством коммерческих банков. Главный минус аннуитетных выплат в том, что сумма переплаты по кредиту будет выше, чем при дифференцированной системе. Помимо аннуитетных платежей, система предполагает, что в первой половине срока кредита вы платите проценты по кредиту. Основная сумма долга в этот период осталась практически нетронутой.Заключение

Если вы хотите взять кредит на крупную сумму и не собираетесь возвращать ее досрочно, то вы можете взять кредит по системе аннуитетных платежей.В остальных случаях, особенно если речь идет о долгосрочном кредитовании, лучше выбрать банк, который предоставляет кредиты с дифференцированными выплатами.

Ипотека с дифференцированными или аннуитетными выплатами

При выборе ипотечной программы многие обращают внимание только на размер кредитной ставки, забывая о других параметрах, влияющих на стоимость кредита. Не все они измеряются числами. Один из этих параметров — метод, используемый финансовым учреждением для погашения кредита.

Что такое ипотечные выплаты: виды, чем они отличаются?

Большинство российских банков сегодня предлагают физическим лицам кредитные программы, предусматривающие выплату по ипотеке равными долями (аннуитетный платеж). Одно из главных преимуществ этого метода — простота использования — заемщик ежемесячно выплачивает одну и ту же сумму.

Аннуитетный платеж

Несмотря на то, что размер платежа не меняется на протяжении всего периода, его структура меняется — в первые месяцы большая часть платежей направляется на возврат процентов по кредиту (в первые годы , около 80% платежа составляют проценты), а в конце срока — погашение основной суммы. Тех. аннуитетная система (схема) выплат при досрочном погашении не так выгодна.

Чтобы рассчитать платеж, вам необходимо знать период заимствования, ставку и коэффициент аннуитета (значение, полученное на основе количества периодов, за которые производится платеж, и процентной ставки по ссуде). Формула для расчета аннуитета по ипотеке выглядит следующим образом: Сумма аннуитета = Коэффициент аннуитета * Сумма ежемесячного платежа.

Рассчитать коэффициент можно несколькими способами.Наиболее часто используемая формула: KA = (j * (1 + j) m) / ((1 + j) m — 1), где TO A — коэффициент аннуитетного платежа, j — ссуда. ставка, m — количество периодов выплат. Банки используют следующую формулу для расчета — An = Sk * (j / (1 — (1 + j) -m)), , где Sk — общая сумма кредита.

Дифференцированный платеж

Однако, помимо аннуитета, существует еще один метод погашения, о котором многие заемщики не знают, — дифференцированный платеж.Его особенность — постепенное снижение выплат. Это происходит потому, что при постоянной сумме платежей по основному долгу сумма процентов, начисляемых на остаток по основному долгу, становится меньше с каждым погашением.

Расчет суммы к оплате дифференцированного платежа осуществляется в два этапа:

- сначала определяется сумма основного платежа. Для этого первоначальная сумма кредита (указанная в кредитном договоре) делится на срок кредита (в месяцах).Полученная цифра и будет суммой, которую заемщик должен выплатить. Сама формула расчета выглядит так: b = S / N, где b — основной платеж, S — сумма кредита, N — количество месяцев;

- после этого считаем проценты. Вы можете рассчитать начисленные проценты, умножив остаток по кредиту за период на годовую процентную ставку, после чего мы разделим результат на 12 (количество месяцев в году). Таким образом, дифференцированная процентная ставка составляет: P = Sn * P / 12, где p — начисленный%, Sn — ссудная задолженность за период, P — годовая процентная ставка по ссуде.

Чтобы рассчитать остаток долга за период, т.е. найти значение по приведенной выше формуле, размер основного платежа нужно умножить на количество прошлых периодов и все это вычесть из общей суммы платежа. Такой расчет выполняется по следующей формуле: Sn = S — (b * n), где n — количество прошедших периодов.

Периодичность погашения долга при дифференцированном виде оплаты может быть разной (раз в месяц, раз в квартал и т. Д.).), но наиболее распространенным является месячный график. Дифференцированный график погашения кредита имеет один существенный недостаток — каждый раз меняется сумма к выплате. Об этом нужно помнить.

Есть еще один нюанс, о котором необходимо знать желающим оформить кредит. сумма к возврату в первые месяцы выше, требования к платежеспособности со стороны банка также выше. Кроме того, при таком же доходе заемщика расчетная сумма кредита по аннуитету также будет выше.

Какие банки выдают (предлагают) ипотеку с дифференцированными выплатами в 2018 году

Банков, предлагающих ипотеку с дифференцированной выплатой в 2018 году, традиционно мало. Из самых крупных, на данный момент такую ипотеку можно получить в Газпромбанке и Россельхозбанке. Ознакомиться с текущими условиями ипотечных программ этих учреждений можно здесь:

| Банк | % ставка | Максимальный срок кредита, мес. | Минимальный первоначальный взнос | Название программы |

|---|---|---|---|---|

| Россельхозбанк | 9,05% | 360 | 0% | Рефинансирование |

| 6% | 360 | 15% | Предложения от застройщиков | |

| 9,2% | 360 | 15% | Ипотечное жилищное кредитование | |

| 9,2% | 360 | 0% | Целевая ипотека | |

| 10,75% | 288 | 10% | Военная ипотека | |

| Газпромбанк | 9,5% | 360 | 10% | Покупка квартиры (АКЦИЯ) |

| 9,5% | 300 | 20% | Военная ипотека | |

| 9,5% | 360 | 0% | Рефинансирование | |

| 10% | 360 | 0% | Квартира в доме от Газпромбанк-Инвест | |

| 10,5% | 360 | 10% | Вторичный рынок | |

| 10,5% | 120 | 30% | Гаражи и парковочные места | |

| 10,5% | 360 | 10% | Первичный рынок | |

| 11% | 360 | 20% | Покупка коттеджа с участком | |

| 11% | 360 | 20% | Покупка таунхауса | |

| 9,5% | 360 | 15% | Ипотека на льготных условиях | |

| 9,3% | 30 лет | 10% | Покупка квартир на первичном рынке и квартир |

В рамках кредитных продуктов Россельхозбанка и Газпромбанка у клиентов есть возможность выбрать схему погашения ипотечного кредита (аннуитетная или дифференцированная).Кроме того, финансовые учреждения предоставляют особые условия кредитования молодым семьям, в том числе с возможностью использования материнского капитала.

Анализируя условия ипотечных программ, трудно не заметить крупнейшие банки. Выбор аннуитетных и дифференцированных кредитов в Сбербанке традиционно не стоит того для клиентов — банк по-прежнему работает только с аннуитетной схемой погашения. В структуре выплат по ипотеке ВТБ 24 также не предусмотрена дифференцированная выплата.

Какие платежи заемщику выгоднее платить по ипотеке — что выбрать?

Поскольку большинство заемщиков погашают ипотеку досрочно, дифференцированный платеж считается наиболее выгодным методом погашения. В то же время, если погашение планируется в течение первых пяти лет ссуды, необходимо произвести расчеты, подтверждающие реальную выгоду для клиента.

Например, оформив ипотеку на сумму 2 млн руб.на 10 лет под 14% годовых с погашением равными долями (аннуитетный метод) заемщик выплатит 1,7264 млн рублей за весь период кредитования, а при уменьшении графика платежей (дифференцированный метод) — 1,4117 млн рублей. Как видно из этого примера, выгода во втором случае составит около 300 тысяч рублей.

Однако ориентироваться только на расчетные цифры тоже не стоит — максимальная сумма кредита по кредитам, схема погашения которых предусматривает аннуитет, будет больше, чем при использовании дифференцированного платежа.Реальная экономия при выборе дифференцированного платежа будет в том случае, если не планируется досрочное погашение.

Можно ли изменить аннуитетный платеж на дифференцированный

Многие заемщики, желающие перейти с аннуитетного платежа на дифференцированный, сталкиваются с недопониманием со стороны сотрудников банка. Это связано с тем, что такой запрос противоречит самим условиям договора, в которых указано, как заемщику необходимо погасить ссуду.

Для изменения существенных условий договора необходимо пересмотреть сам договор.Те. рефинансирование. Следует отметить, что особенно интересно рефинансировать ипотеку с дифференцированными выплатами в пользу аннуитета в том случае, если для заемщика важно снизить кредитную нагрузку.

Калькулятор расчета дифференциала по ипотеке и аннуитетных выплат

Чтобы упростить задачу выбора наиболее выгодного способа погашения кредита, банки размещают на своих сайтах ипотечные калькуляторы. Используя их, вы сможете быстро найти нужный вариант. Для тех случаев, когда выбор стоит между несколькими банками, есть смысл использовать калькуляторы на специализированных сайтах.

NCTQ: Блог: Май 2017: Дифференцированная оплата

Линия трендов округа, ранее известная как линия трендов для учителей , предоставляет практические исследования для улучшения кадровой политики округа, которая укрепит преподавательский состав. Вам нужны научно обоснованные рекомендации по политикам и методам, которые улучшат вашу способность нанимать, развивать и удерживать отличных учителей, доставленных прямо в ваш почтовый ящик каждый месяц? Подпишитесь здесь.

Каждый учитель слышал поговорку: «Никто не учится, чтобы разбогатеть.«Однако даже у самых альтруистических учителей все еще есть счета, которые нужно оплачивать. Деньги могут сыграть значительную роль в удержании, вознаграждении и — да — найме великих учителей.

Вот уже несколько десятилетий некоторые реформаторы утверждают, что это мало разумно основывать оплату учителей только на их образовании и опыте, не принимая во внимание предмет, который они преподают, или тип школы, в которой они работают. Вместо этого, утверждается, что мы должны выплачивать учителям компенсацию таким образом, чтобы это отражало проблемы, связанные с их назначением. а также законы спроса и предложения.При этом округа будут привлекать больше учителей в школы и по тем предметам, где они больше всего нужны.

В этом месяце, Trendline задает вопрос «Насколько распространена дифференцированная оплата учителей?» Чтобы ответить на этот вопрос, мы рассмотрим два распространенных типа дифференцированной оплаты труда: большая компенсация либо за преподавание предмета, для которого трудно укомплектовать персонал, либо за преподавание в школах с высокими потребностями.

Преобладание дифференцированной оплаты труда

Как ни удивительно, дифференцированная оплата труда сейчас распространена в 124 округах, включенных в выборку Trendline.Две трети крупных округов в нашей базе данных (82 из 124) предлагают ту или иную форму дифференцированной оплаты в зависимости от предмета или школы. Тем не менее, существует явное предпочтение дифференцированной оплаты труда лиц с ограниченным персоналом. Округа в два раза чаще предлагают дополнительную компенсацию за преподавание предметов, для которых трудно укомплектовать персонал, чем за работу в школах с высокими потребностями. Только 22% крупных округов предлагают обе формы дифференцированной оплаты труда.

Хотя в контракте с округом может быть язык, допускающий дифференцированную оплату, не все округа с этим вариантом применяют его на практике.Например, в нескольких округах есть политика, которая четко формулирует возможность предлагать новым учителям по предметам с трудным укомплектованием персоналом дополнительную оплату или предусматривает, что суперинтендант «может» утвердить дополнительную оплату. Некоторые округа должны ежегодно называть школы с высокими потребностями или предметы с трудностями для персонала с целью выплаты дополнительной заработной платы учителям, оставляя открытой дверь для того, чтобы никакие предметы или школы не были определены как имеющие право на дифференцированную оплату в любой конкретный год. Поскольку наш анализ — это изучение политики, а не практики, мы по-прежнему считаем эти 19 округов как «да» в приведенной выше таблице.

Предметы с трудностями для персонала

Право платить учителям больше денег по предметам с трудностями в персонале делает эти предметы более привлекательными для будущих учителей, а округ — для учителей с дефицитом сертификатов . В большинстве (71) округа действует политика, которая предлагает учителям стимулы для работы по предметам с нехваткой учителей. Большинство уплачивают дополнительную компенсацию в виде ежегодных стипендий. Другие распространенные формы стимулов включают компенсацию новым сотрудникам в этих предметных областях, начиная с более высокого уровня по графику заработной платы или полностью выплачивая им отдельную зарплату.

Единовременные или ограниченные стипендии могут иметь форму бонусов при приеме на работу. Например, Департамент образования Гавайев предлагает самый крупный бонус при приеме на работу: учителя, сертифицированные для преподавания специального образования, которые соглашаются работать в классе специального образования в течение трех лет, получают единовременное вознаграждение в размере 10000 долларов США, выплачиваемое в течение трех лет.

Все семь округов в нашей выборке, которые используют отдельный, более щедрый график заработной платы, делают это только для своих учителей специального образования.

Категория «Другое» на приведенном выше графике включает районы, которые оплачивают переезд или жилье для новых сотрудников в районах с критическими потребностями. Сюда входит Школьный округ округа Дуглас в Колорадо, у которого самый необычный график заработной платы в базе данных. Он делит свой график заработной платы на диапазонов окладов в зависимости от преподаваемых учителями предметов. Те, кто преподает наиболее востребованные предметы, получают самую высокую базовую оплату. Например, в округе учителя второго класса получают зарплату от 36 000 долларов, а учителя математики и естествознания — от 43 000 долларов.(Вы можете просмотреть этот уникальный график заработной платы здесь.)

Какие предметы трудны для персонала?

Наиболее часто трудными для персонала предметами, по крайней мере, как указано в контрактах с учителями, являются специальное образование (36 округов), двуязычное образование (24), математика и естественные науки (14) и английский как второй язык ( 12). Не во всех округах есть четкое определение труднодоступных предметов. В 38 процентах округов в контрактах с учителями не указываются конкретные предметы, вместо этого решение остается на усмотрение суперинтенданта или какого-либо ежегодного процесса.

Сколько могут заработать учителя, работая по дисциплинам, требующим трудностей с персоналом?

Сумма ежегодной стипендии, которую могут зарабатывать учителя, довольно сильно варьируется от предмета к предмету и от округа к округу. Во всех округах, предлагающих ежегодные стипендии, учителя математики и естественных наук имеют право на самую высокую среднюю годовую стипендию в размере 2576 долларов. Далее идут двуязычные учителя, которые могут претендовать на среднюю ежегодную стипендию в размере 2554 долларов.

Размер этих годовых стипендий за работу по труднодоступным предметам сильно различается.Школьный округ округа Палм-Бич (Флорида) предлагает учителям в районах с критическим дефицитом всего 100 долларов, в то время как учителя специального образования в независимом школьном округе Эль-Пасо и учителя математики и естественных наук в государственных школах округа Дюваль могут получать бонусы до 5000 долларов. .

Высшие школы

Гораздо реже предлагается дополнительная компенсация за работу в школах с высокими потребностями. Только 37 округов (по сравнению с 71 по предметам, где трудно укомплектовать персонал) предлагают учителям стимулы для работы в школах с высокими потребностями, которые чаще всего определяются как школы с самой низкой успеваемостью учащихся или самым высоким уровнем бедности учащихся.В некоторых округах также есть школы, расположенные в определенных географических точках или обслуживающие уникальные группы населения, например школы альтернативного образования. Например, учителя Объединенного школьного округа Лонг-Бич , работающие на острове Каталина (22 мили от побережья Калифорнии), имеют право на дополнительную оплату.

Среди тех округов, которые предлагают дополнительную компенсацию за работу в школах с повышенными потребностями, 84 процента предлагают эту выплату в качестве некоторой формы годовой стипендии. Другие виды стимулов включают прощение ссуды или возмещение стоимости обучения. Столичные государственные школы Нэшвилла имеют уникальную политику оплаты учителям в школах с высокими потребностями за получение до 10 дополнительных дней профессионального развития, возможно, с целью гарантировать учителям доступ к дополнительной поддержке, в которой они могут нуждаться.

Опять же, разнообразие значимо. Стипендии варьируются от всего лишь 100 долларов для учителей в специально названных школах Title I в государственных школах округа Семинол до 20 000 долларов для высокоэффективных учителей в государственных школах округа Колумбия , если они преподают в наиболее нуждающихся школах округа. .

Связь дифференцированной оплаты труда с производительностью

Есть 11 округов, в которых дифференцированная оплата сочетается с определенным показателем эффективности или производительности учителей. Эти округа определяют определенные квалификации, которые должен иметь учитель, например, получение определенного оценочного рейтинга, чтобы получить дополнительную компенсацию за работу по трудным для персонала предметам или школам с высокими потребностями.

Например, в государственных школах округа Колумбия только учителя, получившие наивысший оценочный рейтинг, имеют право на бонусы за работу по дисциплинам, требующим трудоустройства.Эти бонусы вдвое больше для высокоэффективных учителей, работающих в школах с высоким уровнем бедности, чем для учителей в школах с низким уровнем бедности (5000 долларов по сравнению с 2500 долларов). Точно так же только высокоэффективные учителя в государственных школах Ньюарка имеют право на получение премий за работу по предметам, требующим трудоустройства, и за работу в школах с высокими потребностями. В совокупности эти бонусы могут достигать 12500 долларов в год. В независимом школьном округе Даллас бонусы за работу в школах округа с наибольшими потребностями составляют от 6000 до 10 000 долларов, в зависимости от оценки учителя.

Учителя, должностные лица округа и исследователи продолжают изучать, как лучше структурировать компенсацию учителям для поддержки целей округа при приеме на работу. С того места, где мы сидим, отправной точкой к пониманию влияния дифференцированной компенсации на набор, удержание и успеваемость студентов является сначала понимание новой реальности. Учителям больше не платят одинаково, независимо от их предмета или назначения. Фактически, наши данные демонстрируют, что политика компенсации учителей бывает самых разных форм и размеров.

Чтобы получить более подробную информацию об этих и других правилах округа, посетите базу данных контрактов учителей.

База данных контрактов учителей включает информацию о 147 школьных округах и 2 чартерных управляющих организациях в Соединенных Штатах, включая: 100 крупнейших округов страны, самый большой округ в каждом штате и округа-члены Совета школ большого города. База данных содержит ответы на более чем 100 вопросов политики и обеспечивает доступ к контрактам учителей, графикам заработной платы и политике совета директоров в дополнение к соответствующим законам штата, регулирующим работу учителей.

Расчет грантовых элементов| Управление ресурсами | Финансирование | Международная ассоциация развития

Формулы расчета грантового элемента (pdf)

Практическое упражнение для расчета грантового элемента

Это позволяет пользователям вводить конкретную информацию о ссуде для данного ссуды для расчета грантового элемента ссуды.

Определение

«Льготность»

Степень льготности ссуды измеряется ее «грантовым элементом».Элемент гранта определяется как разница между номинальной стоимостью ссуды (номинальной стоимостью) и суммой дисконтированных будущих платежей по обслуживанию долга, которые должны быть произведены заемщиком (приведенная стоимость), выраженная в процентах от номинальной стоимости ссуды. Когда процентная ставка, взимаемая по ссуде, ниже, чем ставка дисконтирования, приведенная стоимость долга меньше его номинальной стоимости, а разница отражает (положительный) грантовый элемент ссуды.

«Льготный период»

Он определяется как интервал между датой обязательства и датой первого платежа основной суммы (DAC, OECD).

«Интервал»

Он определяется как «интервал между датой обязательства и датой первого погашения минус интервал между двумя последовательными погашениями» (DAC, OECD).

Ставка дисконтирования

Ставка дисконтирования используется МВФ и Всемирным банком для двух основных целей в контексте политики долга для стран с низким уровнем дохода (СНД):

- (i) для оценки льготности ссуды (калькулятор «элемента гранта») при реализации Политики нельготного заимствования Банка и политики ограничения долга Фонда; и

- (ii) для расчета приведенной стоимости долга в контексте концепции устойчивости долга в странах с низким уровнем дохода (DSF).

11 октября 2013 года Правление Фонда и Банка утвердило новую упрощенную методологию, устанавливающую единую фиксированную унифицированную ставку дисконтирования для расчета грантового элемента индивидуальных займов. Он заменяет предыдущую систему ставок дисконтирования, основанную на специфичных для валюты «коммерческих процентных ставках» (CIRR), которые дополнительно дифференцировались в зависимости от срока погашения.

Новая ставка дисконтирования установлена на уровне 5 процентов и будет рассчитываться только на основе суммы кредита в долларах США.

Отличия продукции — обзор

3.2. Структура и стратегия рынка: дифференциация продуктов и сетевые эффекты

Эмпирические исследования по измерению дифференциации продуктов и сетевых эффектов в банковской сфере все еще довольно ограничены, несмотря на то, что теоретические модели уже хорошо разработаны и содержат множество проверяемых гипотез (см. Главу 14 в этом томе, Карлетти). В области дифференциации продуктов мы можем различать исследования, посвященные вертикальной и горизонтальной дифференциации.

Ким, Кристиансен и Вейл (2005), например, изучают, могут ли банки следовать стратегии вертикальной дифференциации своих продуктов и услуг. Если клиенты готовы платить за банки с более высокой репутацией, тогда банки могут инвестировать в переменные, повышающие их репутацию. В качестве возможных стратегий они рассматривают коэффициент капитала банка, его способность избегать потерь по ссудам, размер банка и сеть филиалов. Решаемый эмпирический вопрос заключается в том, действительно ли заемщики готовы платить за «качественные» характеристики.В таком случае стратегия вертикальной дифференциации позволит банкам взимать более высокие ставки по кредитам и смягчить конкуренцию.

Используя панельные данные норвежских банков за период 1993–1998 годов, Ким, Кристиансен и Вейл (2005) находят эмпирическую поддержку только способности избегать потерь по ссудам, измеряемой соотношением резервов на потери. Удвоение резерва под убытки относительно среднего значения предполагает сокращение спрэда процентной ставки примерно на 56 *** б.п. Другое свидетельство готовности платить за репутацию банка приводится в Billett, Flannery, and Garfinkel (1995).Они обнаруживают, что объявления о выдаче банками ссуд от кредиторов с более высоким кредитным рейтингом связаны с более высокой ненормальной доходностью акций компаний-заемщиков.

Еще один элемент, ведущий к вертикальной дифференциации, связан с сетевыми эффектами (см. Главу 14 этого тома Карлетти). Например, вкладчики демонстрируют более высокую готовность платить в банках с более крупной сетью банкоматов. Размер этой сети также зависит от того, в какой степени вкладчики могут использовать банкоматы конкурентов. Рынок банкоматов демонстрирует разную степень совместимости между сетями.Со временем сети в нескольких странах перешли от несовместимости к совместимости. Однако, как описано в Knittel and Stango (2004), новые сборы с банкоматов для клиентов конкурентов вновь вызывают некоторую несовместимость. Мы ожидаем, что такие конкурирующие сборы окажут большее влияние на вкладчиков банков, владеющих небольшим количеством банкоматов.

Knittel и Stango (2004) оценивают влияние введения таких дополнительных сборов на цены депозитных счетов, измеряемое как отношение годового дохода, связанного с депозитными счетами, к остаткам на депозитных счетах.Действительно, они обнаружили, что (1) удвоение количества банкоматов на местном рынке увеличивает цены на депозитные счета банков на 5–10 процентов и что (2) несовместимость усиливает связь между собственными банкоматами банков и ценами на депозитных счетах и ослабляет связь между банкоматами конкурентов и ценами на депозитных счетах.

Банкоматытакже имеют аспекты горизонтальной дифференциации, поскольку клиенты предпочитают банки с удобно расположенными банкоматами. Банки также конкурируют за клиентов, открывая филиалы и располагая их оптимальным образом.Оптимальное расположение позволяет банкам увеличивать долю рынка и избегать идеальной конкуренции, поскольку у клиентов могут быть предпочтения относительно местоположения. Другими словами, разветвление обеспечивает власть на местном рынке.

Некоторые статьи исходят из ситуации равновесия, принимая решения о ветвлении как экзогенно заданные, и обращаются к вопросу о наличии свидетельств локальной конкуренции. Баррос (1999), например, документы для Португалии, что объем депозитов, привлекаемых банками, зависит от сети филиалов.Он также находит косвенные доказательства важности транспортных расходов: на городских рынках транспортные расходы выше, чем на сельских. В работе Degryse and Ongena (2005) мы находим свидетельства пространственной ценовой дискриминации в Бельгии: заемщики, расположенные рядом с филиалом, выдающим ссуду, и вдали от конкурирующих филиалов, платят значительно более высокие ставки по кредитам.

Другие документы также эндогенизируют решения о филиалах банка. Принимая решение о местонахождении своих филиалов, банки принимают во внимание все существующие сети и свои ожидания относительно будущего местоположения конкурентов и выбора сетей.Документы, в которых рассматриваются решения о ветвлении, включают особенности как горизонтальной, так и вертикальной дифференциации продуктов, поскольку все потребителей могут отдавать предпочтение более крупным сетям, но клиенты могут не соглашаться с оптимальным расположением конкретных филиалов. Используя панельные данные норвежских банков, Ким и Вейл (2001) сообщают, что сеть отделений конкретного банка положительно влияет на рыночные доли на рынках ссуд, но не влияет на общий размер ссудных рынков. С другой стороны, Ким, Кристиансен и Вейл (2005) не находят доказательств того, что размер сети банковских отделений является качественной переменной для заемщиков на норвежском банковском рынке.

Дифференциация продуктов также определяет, насколько разные типы финансовых институтов воспринимаются как заменители. Как указано в разделе методологии, Коэн и Маццео (2004) представляют результаты для сберегательных, мультирыночных и монорыночных банков, работающих в Соединенных Штатах. Они обнаружили, что конкуренция между финансовыми учреждениями одного типа более интенсивна, чем между учреждениями разных типов. Это говорит о том, что существует существенная дифференциация между типами финансовых учреждений.

Платежи и социальные связи в JSTOR

АбстрактныйДенежные выплаты делятся на три категории: подарки, выплаты и компенсации. Каждый из них соответствует существенно разному набору социальных отношений и систем значений. Люди, осуществляющие платежи, используют ряд методов целевого назначения, чтобы отличать эти категории социальных отношений и значений друг от друга, налагают существенный контроль над правильным использованием денег, полученных в рамках каждой категории, и придают большое значение вовлеченным различиям, таким образом создавая частично отдельные валюты. даже если задействованный носитель является законным платежным средством.В Соединенных Штатах бюрократизация, коммерциализация и монетизация значительно изменили объем, форму и содержание денежных подарков, пособий и компенсаций, но не уменьшили важность такого выделения и контроля. Исследование (1) бонусов в коммерческих фирмах и (2) сексуальных платежей иллюстрирует важность этих принципов.

Информация о журналеСоциологический форум, официальный журнал Восточной социологической Society — это рецензируемый журнал, в котором особое внимание уделяется инновационным статьям, разрабатывающим темы или области по-новому.Поддерживая центральные интересы социологии в социальной организации и изменениях, журнал также публикует интегративные статьи, которые связывают разделы социологии или связаны с социологическими исследования в другие дисциплины, что позволяет уделять больше внимания комплексным вопросам. Основываясь на силе специализации, делая упор на интеллектуальную конвергенцию, эта публикация предлагает особые возможности для использования техник и концепции одной дисциплины для создания новых границ для других.

Информация об издателеSpringer — одна из ведущих международных научных издательских компаний, издающая более 1200 журналов и более 3000 новых книг ежегодно по широкому кругу вопросов, включая биомедицину и науки о жизни, клиническую медицину, физика, инженерия, математика, компьютерные науки и экономика.

Обзор литературы

Автор

Включено в список:- Агилар-Гомес, Карлос Р.

- Артеага-Рейес, Тизбе Т.

- Гомес-Деметрио, Уильям

- Ã vila-Akerberg, VÃctor D.

- PÃ © rez-Campuzano, Энрике

Abstract

Платежи за экологические услуги или платежи за экосистемные услуги (ПЭУ) производятся правительственными или частными организациями для поддержки сохранения экосистем, которые предоставляют экологические услуги в различных масштабах. Однако PES часто выпускаются в крупных масштабах или в разных контекстах, что накладывает ограничения, которые угрожают эффективности PES.Для устранения этих ограничений были предложены дифференцированные платежи за экологические услуги (DPES), основанные на конкретных условиях конкретных случаев или регионов, которые более эффективны в достижении природоохранных целей и приносят большие социальные и экологические выгоды. Целью настоящего обзора было обсудить исследования схем ПЭУ по всему миру в статьях, опубликованных с 2000 по 2016 год, чтобы выделить основные элементы, которые следует учитывать в схемах DPES. Были изучены тенденции DPES по отраслям, аспектам и масштабу.Примечательно, что в рассмотренных статьях чаще всего затрагивались социальные и экономические аспекты схем DPES. Часто подчеркивалась важность участия в общественной жизни. Основные результаты подчеркивают актуальность рассмотрения социальных, экономических и экологических аспектов DPES и контекстуальной неоднородности социально-экологических систем на основе междисциплинарного и трансверсального подхода, а также для поощрения социального участия в целях успешного проектирования, внедрения и достижения эффективности схем DPES. .

Рекомендуемое цитирование

DOI: 10.1016 / j.ecoser.2020.101131

Скачать полный текст от издателя

Поскольку доступ к этому документу ограничен, вы можете поискать его другую версию.

Ссылки на IDEAS

- Мурадиан, Ролдан и Корбера, Эстев и Паскуаль, Унаи и Косой, Николас и Мэй, Питер Х., 2010. « Согласование теории и практики: альтернативная концептуальная основа для понимания платежей за экологические услуги », Экологическая экономика, Elsevier, vol. 69 (6), страницы 1202-1208, апрель.

- Родригес, Луис К. и Паскуаль, Унаи и Мурадиан, Ролдан и Пазмино, Натали и Уиттен, Стюарт, 2011 г.« На пути к единой схеме экологической и социальной защиты: изучение опыта ПЭУ и ОДТ в развивающихся странах », Экологическая экономика, Elsevier, vol. 70 (11), страницы 2163-2174, сентябрь.

- Wunder, Sven & Albán, Монтсеррат, 2008 г. « Децентрализованные платежи за экологические услуги: дела Pimampiro и PROFAFOR в Эквадоре », Экологическая экономика, Elsevier, vol. 65 (4), страницы 685-698, май.

- Буонокоре, Эльвира и Хяюхя, Тиина и Палетто, Алессандро и Францезе, Пьер Паоло, 2014 г.« Оценка экологических издержек и воздействия лесохозяйственной деятельности: комплексный подход к экологическому учету », Экологическое моделирование, Elsevier, vol. 271 (C), страницы 10-20.

- Муньос-Пинья, Карлос и Гевара, Алехандро и Торрес, Хуан Мануэль и Брана, Жозефина, 2008. « Оплата гидрологических услуг лесов Мексики: анализ, переговоры и результаты », Экологическая экономика, Elsevier, vol. 65 (4), страницы 725-736, май.

- Колиндживади, Виджай и Гамбоа, Гонсало и Адамовски, Ян и Косой, Николас, 2015.« Возможности как справедливость: Анализ приемлемости платежей за экосистемные услуги (ПЭУ) с помощью« многокритериальной социальной оценки »», Экологическая экономика, Elsevier, vol. 118 (C), страницы 99-113.

- Clot, Sophie & Andriamahefazafy, Fano & Grolleau, Gilles & Ibanez, Lisette & Méral, Philippe, 2015. « Компенсация и вознаграждение за экологические услуги (CRES) и эффективный дизайн контрактов в развивающихся странах. Поведенческие выводы из естественного полевого эксперимента », Экологическая экономика, Elsevier, vol.113 (C), страницы 85-96.

- Гомес-Баггетун, Эрик и де Гроот, Рудольф и Ломас, Педро Л. и Монтес, Карлос, 2010 г. « История экосистемных услуг в экономической теории и практике: от ранних понятий до рынков и схем оплаты », Экологическая экономика, Elsevier, vol. 69 (6), страницы 1209-1218, апрель.

- Ван Хекен, Герт и Бастиаенсен, Йохан и Васкес, Уильям Ф., 2012 г. « Жизнеспособность местных платежей за услуги водосбора: эмпирические данные из Матигуаса, Никарагуа, », Экологическая экономика, Elsevier, vol.74 (C), страницы 169-176.

- Фарли, Джошуа и Костанза, Роберт, 2010 г. « Платежи за экосистемные услуги: от местных к глобальным », Экологическая экономика, Elsevier, vol. 69 (11), страницы 2060-2068, сентябрь.

- Зильберман, Дэвид и Липпер, Лесли и Маккарти, Нэнси, 2008. « Когда оплата экологических услуг может принести пользу бедным? », Окружающая среда и экономика развития, Cambridge University Press, vol. 13 (3), страницы 255-278, июнь.

- Демургер, Сильви и Пеллетье, Аделина, 2015.« Доброволец и доволен? Участие сельских домохозяйств в программе платежей за экологические услуги во Внутренней Монголии », Экологическая экономика, Elsevier, vol. 116 (C), страницы 25-33.

- Филипп Делакот и Арильд Ангелсен, 2015 г. « Уменьшение обезлесения и деградации лесов: утечка или синергия? », Экономика земли, University of Wisconsin Press, vol. 91 (3), страницы 501-515.

- Сара Милн и Билл Адамс, 2012 г. « Market Masquerades: Раскрытие политики платежей на уровне сообществ за экологические услуги в Камбодже », Развитие и изменения, Международный институт социальных исследований, т.43 (1), страницы 133-158, январь.

- Сима Джаячандран, 2013. « Ограничения ликвидности и обезлесение: ограничения платежей за экосистемные услуги », Американский экономический обзор, Американская экономическая ассоциация, т. 103 (3), страницы 309-313, май.

- Фишер, Джанет А. и Патенауд, Женевьева и Гири, Калпана и Льюис, Кристина и Меир, Патрик и Пинхо, Патриция и Раунсевелл, Марк Д.А. И Уильямс, Мэтью, 2014. « Понимание взаимосвязи между экосистемными услугами и борьбой с бедностью: концептуальная основа », Экосистемные услуги, Elsevier, vol.7 (C), страницы 34-45.

- Паскуаль, Унаи и Корбера, Эстеве, 2011 г. « Pagos por servicios ambientales: перспектива и опыт инновации для сохранения природы и сельского хозяйства «, Revista Espanola de Estudios Agrosociales y Pesqueros, Ministerio de Medio Ambiente, Rural y Marino (ранее Министерство сельского хозяйства), выпуск 228, страницы 1-18.

- Сандху, Харпиндер С. и Кроссман, Невилл Д. и Смит, Ф. Патрик, 2012 г. « Экосистемные услуги и австралийские сельскохозяйственные предприятия ,» Экологическая экономика, Elsevier, vol.74 (C), страницы 19-26.

- Ведель, Сюзанна Элизабет и Якобсен, Джетт Бредаль и Торсен, Бо Джеллесмарк, 2015 г. « Готовность лесовладельцев принимать контракты на предоставление экосистемных услуг зависит от дополнительности », Экологическая экономика, Elsevier, vol. 113 (C), страницы 15-24.

- repec: gat: wpaper: 1509 не указан в IDEAS

- Паджиола, Стефано, 2008. « Платежи за экологические услуги в Коста-Рике », Экологическая экономика, Elsevier, vol.65 (4), страницы 712-724, май.

- Инграм, Джейн Картер и Уилки, Дэвид и Клементс, Том и Макнаб, Роан Балас и Нельсон, Фред и Баур, Эрик Хоган и Сачедина, Хассанали Т. и Петерсон, Дэвид Дин и Фоули, Чарльз Эндрю Гарольд, 2014. « Свидетельство о платежах за экосистемные услуги как механизм поддержки сохранения биоразнообразия и средств к существованию в сельских районах », Экосистемные услуги, Elsevier, vol. 7 (C), страницы 10-21.

- Ферраро, Пол Дж., 2008 г.« Асимметричная информация и дизайн договора на оплату экологических услуг », Экологическая экономика, Elsevier, vol. 65 (4), страницы 810-821, май.

- Аликс-Гарсия, Дженнифер и Де Жанври, Ален и Садуле, Элизабет, 2008 г. « Роль риска обезлесения и калиброванной компенсации в расчетах за экологические услуги », Окружающая среда и экономика развития, Cambridge University Press, vol. 13 (3), страницы 375-394, июнь.

- Мартин-Ортега, Джулия и Охеа, Елена и Ру, Камилла, 2013 г.« Платежи за услуги водных экосистем в Латинской Америке: обзор литературы и концептуальная модель », Экосистемные услуги, Elsevier, vol. 6 (C), страницы 122-132.

- Энгель, Стефани и Паджиола, Стефано и Вундер, Свен, 2008. « Планирование платежей за экологические услуги в теории и на практике: Обзор вопросов », Экологическая экономика, Elsevier, vol. 65 (4), страницы 663-674, май.

- Таккони, Лука, 2012 г. « Переопределение платежей за экологические услуги ,» Экологическая экономика, Elsevier, vol.73 (C), страницы 29-36.

- Kaczan, David & Swallow, Brent M. & Adamowicz, W.L. (Вик), 2013. « Разработка программы платежей за экосистемные услуги (PES) для сокращения обезлесения в Танзании: оценка приближается к », Экологическая экономика, Elsevier, vol. 95 (C), страницы 20-30.

- Джулия Ирен Вегнер, 2016 г. « Платежи за экосистемные услуги (PES): гибкий, основанный на широком участии и интегрированный подход для улучшения результатов сохранения и обеспечения справедливости », Окружающая среда, развитие и устойчивость: мультидисциплинарный подход к теории и практике устойчивого развития, Springer, т.18 (3), страницы 617-644, июнь.

- Сьерра, Родриго и Рассман, Эрик, 2006 г. « Об эффективности платежей за экологические услуги: оценка сохранения лесов на полуострове Оса, Коста-Рика », Экологическая экономика, Elsevier, vol. 59 (1), страницы 131-141, август.

- Субхренду К. Паттанаяк, Свен Вундер и Пол Дж. Ферраро, 2010. « Покажи мне деньги: обеспечивают ли платежи экологические услуги в развивающихся странах? », Обзор экономики и политики окружающей среды, Ассоциация экономистов-экологов и специалистов по ресурсам, т.4 (2), страницы 254-274, Summer.

- Клайв Поттер и Стивен Вольф, 2014 г. « Плата за экосистемные услуги в связи с агроэкологической политикой США и Великобритании: разрушительные неолиберальные инновации или адаптация гибридной политики? », Сельское хозяйство и человеческие ценности, Springer; Общество сельского хозяйства, продовольствия и человеческих ценностей (AFHVS), т. 31 (3), страницы 397-408, сентябрь.

- Дэвид Пирс, 2004 г. « Создание экологического рынка: спасение или перепродажа? », Португальский экономический журнал, Springer; Instituto Superior de Economia e Gestao, vol.3 (2), страницы 115-144, сентябрь.

- Хейс, Таня и Муртиньо, Фелипе и Вольф, Хендрик, 2015. « Институциональный анализ платы за экологические услуги на коллективно управляемых землях в Эквадоре », Экологическая экономика, Elsevier, vol. 118 (C), страницы 81-89.

- Мурадиан, Ролдан и соперник, Лаура, 2012. « Между рынками и иерархиями: проблема управления экосистемными услугами », Экосистемные услуги, Elsevier, vol. 1 (1), страницы 93-100.

- Вюншер, Тобиас и Энгель, Стефани и Вундер, Свен, 2008 г. « Пространственная адресность платежей за экологические услуги: инструмент для увеличения природоохранных выгод », Экологическая экономика, Elsevier, vol. 65 (4), страницы 822-833, май.

- Фрост, Питер Г. И Бонд, Иван, 2008. « Программа CAMPFIRE в Зимбабве: Плата за услуги дикой природы », Экологическая экономика, Elsevier, vol. 65 (4), страницы 776-787, май.

- Бальванера, Патрисия и Уриарте, Марса и Алмейда-Лешеро, Люкса и Альтесор, Алиса и Деклерк, Фабрис и Гарднер, Тоби и Холл, Джефферсон и Лара, Антонио и Латера, Педро и Пеша-Кларос, Мариелос и Сильва, 2012.« Исследование экосистемных услуг в Латинской Америке: современное состояние », Экосистемные услуги, Elsevier, vol. 2 (C), страницы 56-70.

- Родригес-Робайо, Карла Джулиана и Мерино-Перес, Летисия, 2017. « Контекстуализация контекста в анализе оплаты экосистемных услуг », Экосистемные услуги, Elsevier, vol. 23 (C), страницы 259-267.

- Häyhä, Tiina & Franzese, Pier Paolo & Paletto, Alessandro & Fath, Brian D., 2015. « Оценка, оценка и картирование экосистемных услуг в альпийских лесах ,» Экосистемные услуги, Elsevier, vol.14 (C), страницы 12-23.

- Muà ± oz Escobar, Marcela & Hollaender, Robert & Pineda Weffer, Camilo, 2013. « Институциональная устойчивость платежей за услуги экосистемы водосбора: уроки из двух тематических исследований из Колумбии и Германии », Экосистемные услуги, Elsevier, vol. 6 (C), страницы 46-53.

- Шан Ма и Скотт М. Суинтон, Фрэнк Лупи и Кристина Джоледжоул-Форман, 2012 г. « Готовность фермеров участвовать в программах оплаты экологических услуг ,» Журнал экономики сельского хозяйства, Wiley Blackwell, vol.63 (3), страницы 604-626, сентябрь.

- Wunder, Sven & Engel, Stefanie & Pagiola, Stefano, 2008. « Подведение итогов: сравнительный анализ платежей за программы экологических услуг в развитых и развивающихся странах ,» Экологическая экономика, Elsevier, vol. 65 (4), страницы 834-852, май.

Цитаты

Цитаты извлекаются проектом CitEc, подпишитесь на его RSS-канал для этого элемента.

Цитируется по:

- Перевозчикова, Мария и Кастро-Дас, Рикардо и Лангле-Флорес, Альфонсо и фон Таден Угальде, Хуан Хосе, 2021 г. « Систематический обзор научных публикаций о влиянии платежей за экосистемные услуги в Латинской Америке, 2000–2020 гг. », Экосистемные услуги, Elsevier, vol. 49 (С).

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Ма, Чжао и Баучет, Джонатан и Стил, Диана и Годой, Рикардо и Радел, Клаудиа и Занотти, Лаура, 2017. « Сравнение прямых трансфертов для развития человеческого капитала и охраны окружающей среды », Мировое развитие, Elsevier, vol. 99 (C), страницы 498-517.

- Шомерс, Сара и Мацдорф, Беттина, 2013. « Платежи за экосистемные услуги: обзор и сравнение развивающихся и промышленно развитых стран », Экосистемные услуги, Elsevier, vol.6 (C), страницы 16-30.

- Джесперсен, Кристьян и Галлемор, Калеб, 2018. « Институциональная работа по платежам за экосистемные услуги: почему повседневность должна иметь значение », Экологическая экономика, Elsevier, vol. 146 (C), страницы 507-519.

- Хейнович, Адам П. и Рафаэлли, Дэвид Г. и Радд, Мюррей А. и Уайт, Пиран К.Л., 2014. « Оценка результатов платежей за программы экосистемных услуг с использованием структуры капитальных активов », Экосистемные услуги, Elsevier, vol.9 (C), страницы 83-97.

- Ола, Oreoluwa & Menapace, Луиза и Бенджамин, Эммануэль и Ланг, Ханнес, 2019. « Детерминанты целей сохранения окружающей среды и снижения уровня бедности в рамках программы платежей за экосистемные услуги (PES) », Экосистемные услуги, Elsevier, vol. 35 (C), страницы 52-66.

- Бёрнер, Ян и Бейлис, Кэти и Корбера, Эстев и Эззин-де-Блас, Дрисс и Хани-Розес, Хорди и Перссон, У. Мартин и Вундер, Свен, 2017. « Эффективность платежей за экологические услуги ,» Мировое развитие, Elsevier, vol.96 (C), страницы 359-374.

- Лю, Чжаоян и Контолеон, Андреас, 2018. « Мета-анализ воздействия платежей за программы экологических услуг на средства к существованию в развивающихся странах », Экологическая экономика, Elsevier, vol. 149 (C), страницы 48-61.

- Бремер, Лия Л. и Фарли, Кэтлин А. и Лопес-Карр, Дэвид и Ромеро, Хосе, 2014. « Сохранение и обеспечение средств к существованию в результате оплаты экосистемных услуг в Эквадорских Андах: каков потенциал для« выигрыша-выигрыша »? », Экосистемные услуги, Elsevier, vol.8 (C), страницы 148-165.

- Бауше, Джонатан и Асквит, Найджел и Ма, Чжао и Радел, Клаудиа и Годой, Рикардо и Занотти, Лаура и Стил, Диана и Грэмиг, Бенджамин М. и Чонг, Андреа Эстрелла, 2020. « Практика платежей за экосистемные услуги (PES) в тропических Андах: данные администраторов программы », Экосистемные услуги, Elsevier, vol. 45 (С).

- Дрисс Эззин-де-Блас, Свен Вундер, Мануэль Руис-Перес и Росио дель Пилар Морено-Санчес, 2016 г.« Глобальные модели осуществления платежей за экологические услуги », PLOS ONE, Публичная научная библиотека, т. 11 (3), страницы 1-16, март.

- Браунсон, Кэтрин и Фаулер, Лори, 2020. « Оценка того, как мы оцениваем успех: мониторинг, оценка и адаптивное управление в программах платежей за услуги водоразделов », Политика землепользования, Elsevier, vol. 94 (С).

- Браунсон, Кэтрин и Гинесси, Элизабет и Карранса, Марсия и Эскивель, Манрике и Хессельбах, Хильда и Мадрид Рамирес, Люсия и Вилла, Луис, 2019.« Платежи на уровне сообществ за экосистемные услуги (CB-PES): последствия участия сообщества для результатов программы », Экосистемные услуги, Elsevier, vol. 39 (С).

- Родригес-Робайо, Карла Джулиана и Мерино-Перес, Летисия, 2017. « Контекстуализация контекста в анализе оплаты экосистемных услуг », Экосистемные услуги, Elsevier, vol. 23 (C), страницы 259-267.

- Аликс-Гарсия, Дженнифер и Вольф, Хендрик, 2014 г. « Плата за экосистемные услуги из лесов ,» Документы для обсуждения IZA 8179, Институт экономики труда (ИЗА).

- Молина Мурильо, Серджио А. и Порез Кастильо, Хуан Пабло и Эррера Угальде, Мария Елена, 2014. « Оценка экологических платежей на территориях коренных народов: пример Кабекар-Таламанка, Коста-Рика », Экосистемные услуги, Elsevier, vol. 8 (C), страницы 35-43.

- Кампаньяо, Лигия Мария Барриос и Раньери, Виктор Эдуардо Лима, 2019. « Основные принципы эффективного адресного планирования платежей за услуги водосбора », Лесная политика и экономика, Elsevier, т.104 (C), страницы 93-109.

- Вундер, Свен, 2015. « Пересмотр концепции оплаты экологических услуг », Экологическая экономика, Elsevier, vol. 117 (C), страницы 234-243.

- Reutemann, Tim & Engel, Stefanie & Pareja, Eliana, 2016. « Как (не) платить — Полевые экспериментальные данные о конструкции REDD + платежей », Экологическая экономика, Elsevier, vol. 129 (C), страницы 220-229.

- Саттлер, Клаудиа и Мацдорф, Беттина, 2013. « PES в двух словах: от определений и истоков до PES на практике — подходы, процесс проектирования и инновационные аспекты », Экосистемные услуги, Elsevier, vol.6 (C), страницы 2-11.

- Diswandi, Diswandi, 2017. « Гибрид Коузиана и Пигувиана к программе оплаты экосистемных услуг в Западном Ломбоке: способствует ли он сокращению масштабов нищеты? », Экосистемные услуги, Elsevier, vol. 23 (C), страницы 138-145.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите идентификатор этого элемента: RePEc: eee: ecoser: v: 44: y: 2020: i: c: s2212041620300735 .См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь:. Общие контактные данные провайдера: https://www.journals.elsevier.com/ecosystem-services .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет привязать ваш профиль к этому элементу.Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал библиографическую ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента. Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле службы авторов RePEc, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, заголовка, аннотации, библиографической информации или информации для загрузки, обращайтесь: Кэтрин Лю (адрес электронной почты указан ниже).